小規模宅地等の特例について【第2回】小規模宅地等の区分

相続が発生した際に、(そもそも納付税額が発生するのか否かも含め)自分達が納めなければならない税の金額がいくらになるのか、ということを考えるような場合に、非常に重要な位置を占める規定が、租税特別措置法第69条の4「小規模宅地等についての相続税の課税価格の計算の特例」(「小規模宅地等の特例」)です。

その概要を説明する記事、第2回の今回は、「特定居住用宅地等」、「特定事業用宅地等」、「貸付事業用宅地等」そして「特定同族会社事業用宅地等」という、小規模宅地等の4つの区分について、それぞれの内容を簡単にご説明させていただきます。

<1> 「特定居住用宅地等」

相続開始の直前において被相続人等の居住の用に供されていた「宅地等」で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したもののことを言います。

なお、その「宅地等」が2以上ある場合には、主としてその居住の用に供していた「宅地等」にのみ、「小規模等の特例」は適用されます。

上記の定義における各要素について順に説明しましょう。

1)まず、「相続開始の直前において」です。相続開始というのは被相続人が亡くなったことを指しますから、「亡くなる時」までということになります。

2)被相続人即ち亡くなった方だけでなく「被相続人等」と「等」がついていますが、だからといって誰でもいいわけではなく、被相続人以外には、被相続人と生計を一にしていた親族がここに含まれます。

ですので、被相続人が別居の親族に生活費を送金していた時には、その送金を受けていた親族が居住している土地も、「特定居住用宅地等」には含まれることになります。

3)「居住の用に供されていた宅地等」については、特に問題は無いでしょう。そこに住んでいなければ対象にはならないということであり、別荘等は含まれません。

要介護認定あるいは要支援認定を受けた被相続人が、都道府県知事への届出がされている老人ホームに入居していた場合は、その入居の直前に居住していた住宅の敷地の用に供されていた「宅地」も対象になりますが、老人ホームへの入居後に、その住宅を賃貸していた場合には、対象になりません。

4)「一定の要件を満たす被相続人の親族が(中略)取得」ですが、この「一定の要件」がどのようなものであるかが、「特定居住用宅地等」のキモになる部分と言えます。

まず、被相続人の配偶者。こちらは、被相続人が居住していたものでも、被相続人と生計を一にする親族が居住していたものでも、無条件に「小規模宅地等の特例」の適用対象となります。配偶者自身がそこに住んでいたか否かは、要件とはなりません。

それ以外の親族の場合は、その土地が被相続人の居住の用に供していたものなのか、それとも被相続人と生計を一にする親族の居住の用に供していたものなのかで、取扱いが異なります。

シンプルなのは後者。こちらは、その住宅に居住していた生計一親族が相続・遺贈により取得し、かつ、相続税の申告期限(被相続人死亡の日の10ヶ月後)までその「宅地等」を所有し続けていた場合に、適用対象となります。

前者は、被相続人の同居親族か、それ以外の者かで話が変わります。

同居親族の場合は、自らが住んでいた住宅になりますので、相続税の申告期限までその「宅地等」を所有し続けていれば、基本的に「小規模宅地等の特例」の適用対象となります。

もともと妻子とともに同居していた親族が転勤により家族を残して単身赴任しているような場合も、相続税の申告期限前に家族を呼び寄せたりしない限りは適用対象です。

二世帯住宅の形で同居している場合は、登記が区分登記建物(それぞれの居住部分が別個の登記になっている建物)でなければ、対象となります(以前は双方を繋ぐ扉がある等、建物内部にて行き来ができない場合は「小規模宅地等の特例」の対象とはなりませんでしたが、平成25年度の改正で、その条件は廃止されています)。

同居親族ではない場合は、以下に掲げる要件を全て満たす必要があります。

① 相続開始時に日本国内に住所が無い、もしくは相続開始前一定期間に日本国内に住所が無かったことで、国内にある財産のみに課税される制限納税義務者に該当し、かつ日本国籍を有しない者ではないこと(この要件の内容は分かりにくいと思いますので、自分はこれに該当するのではないかと感じられる方は、税務署もしくは税理士などの専門家にご相談・ご確認ください)。

② 被相続人に配偶者がおらず、相続開始の直前に被相続人の居住の用に供されていた家屋に同居していた法定相続人がいないこと。

③ 相続開始前3年以内に、日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます)に居住したことがないこと。

④ 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。

⑤ その「宅地等」を相続開始時から相続税の申告期限まで所有していること。

条文や国税庁ホームページの記載をベースに書いているので分かりづらいかもしれません。

要約すると、被相続人に配偶者や同居していた法定相続人がおらず、かつ、過去3年以内に自身や配偶者等の所有する家屋に居住していなくて、相続開始時に自身が住んでいる家屋をこれまで一度も所有したことがない場合に、「小規模宅地等の特例」の適用を受けることができるのです。

このケースは、持ち家を持っていない者が適用を受けられるということから、「家なき子の特例」と呼ばれます(なお、エクトール・アンリ・マロ著の児童文学や、「同情するなら金をくれ!」のセリフで知られる安達祐実主演のドラマは、当然ですが、関係がありません)。

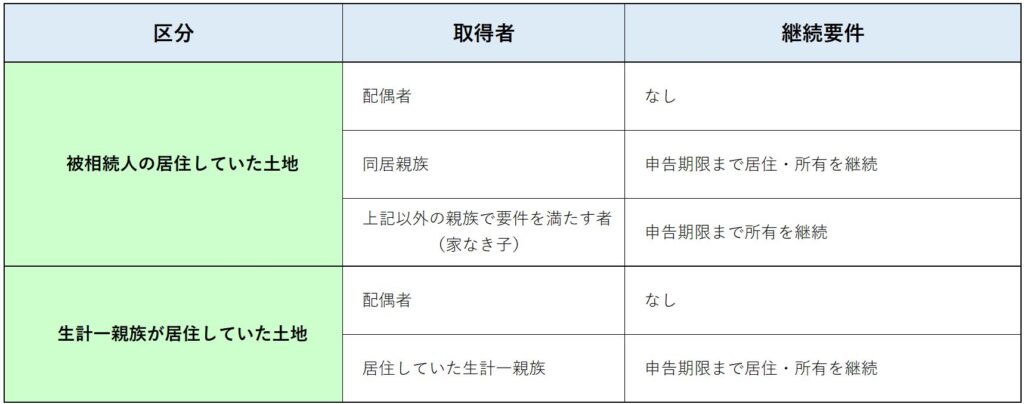

ここまで文字で説明してきた中から、「小規模宅地等の特例」の適用を受けられるか否かの要件として最も重要な継続要件の有無を、区分ごとに、ざっくりとした表にしてみました。

参考資料としてご活用ください。

<2> 「特定事業用宅地等」

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業を除きます。)の用に供されていた「宅地等」のことを指します。

ただし、その相続の開始前3年以内に新たに事業の用に供された「宅地等」は、「特定事業用宅地等」には含まれません。

後半の除外規定は、複数の不動産を所有するような方が、重篤な病気を患ったことから相続税対策として税額負担を低下させる目的で、急遽所有する不動産において法人を設立して事業を営みだすような節税スキームを除外することを目的に平成30年度の改正で追加されました。

そのような経緯がありますので、その被相続人がもともと一定以上の規模の事業を営んでいたような者であれば、相続開始3年以内に事業の用に供した「宅地等」であっても、「特定事業用宅地等」に該当することになります。

なお、その「特定事業用宅地等」が被相続人の営む事業の用に供されたものである場合は、それを相続・遺贈により取得した親族は、相続税の申告期限までにその事業を引き継ぎ、申告期限までその事業の経営と、該当する「宅地等」の所有を継続していなければなりません。

また、被相続人の生計一親族の営む事業の用に供されたものである場合は、相続開始前から申告期限までその「宅地等」の上で事業を行っていることと、申告期限までその「宅地等」を所有し続けていることが求められます。

<3> 「貸付事業用宅地等」

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業に限ります。以下「貸付事業」といいます。)の用に供されていた「宅地等」のことを指します。

「特定事業用宅地等」で除外されていた事業が、こちらに入ってくると認識していただけばいいでしょう。

ただし、「特定事業用宅地等」同様、その相続の開始前3年以内に、新たに貸付事業の用に供されることなった「宅地等」については、これに含まれません。

また、これも「特定事業用宅地等」同様に、その被相続人がもともと事業規模で貸付を営んでいたような者であれば、相続開始3年以内に貸付事業の用に供した「宅地等」であっても、「貸付事業用宅地等」に該当することになります。

なお、その「貸付事業用宅地等」が被相続人の貸付事業の用に供されたものである場合は、それを相続・遺贈により取得した親族は、相続税の申告期限までにその事業を引き継ぎ、申告期限まで貸付事業の経営と、その「宅地等」の所有を継続していなければなりません。

また、被相続人の生計一親族の貸付事業の用に供されたものである場合は、相続開始前から申告期限までその「宅地等」に係る貸付事業を行っていることと、申告期限までその「宅地等」を所有し続けていることが求められます。

<4> 「特定同族会社事業用宅地等」

相続開始の直前から相続税の申告期限まで一定の法人の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業を除きます。)の用に供されていた宅地等のことを言います。

「一定の法人」とは、相続の開始時点(被相続人死亡の時点)において、被相続人とその親族等が、その法人の発行済株式総数または出資額の50%超を保有している法人のことを指します。

ただし、相続税の申告期限において清算中の法人は、ここに含まれません。

なお、「一定の法人」の事業の用に供されている「宅地等」であればだれが取得しようとも関係なく「特定同族会社事業用宅地等」に該当するわけではありません。

第1回で説明した、制度の背景を思い出してください。

「小規模宅地等の特例」では、生計を立てる為の収入の源であればこそ、評価額の大幅な減額が認められています。

つまり、例えば投資等の目的で支配しているだけの会社が使っている土地は「特定同族会社事業用宅地等」にはならないのです。

ですので、「特定同族会社事業用宅地等」になるには、その「宅地等」を相続・遺贈による取得した者が、相続税の申告期限においてその法人の役員であることが必要です。

また、取得した土地については、相続税の申告期限まで所有し続けていなければなりません。

まとめ

以上、少し駆け足になりましたが、「小規模宅地等の特例」の対象になる4つの区分の「宅地等」について説明をしてきました。 次回は、限度面積要件と、複数の区分の「宅地等」に「小規模宅地等の特例」を適用させようとする際の計算方法などを説明いたします。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。